En estos últimos días he visto en diferentes medios electrónicos, que anunciaron un cambio significativo relacionado con la emisión de CFDI, y que tiene que ver con el campo del “Método de pago”.

Este cambio, surgió en la segunda modificación a la resolución miscelánea fiscal para 2016, contenido en la regla 2.7.1.32.

Ya en una ocasión (hace mas de un año) comentábamos, la diferencia entre el “Método de pago” y la “Forma de pago”. Concluimos que existe una discrepancia entre lo que dice el Código Fiscal de la Federación y las reglas de carácter general (Anexo 20), y que es importante considerar que el contribuyente no está obligado a lo imposible.

Con esto, el contribuyente deberá seguir los lineamientos que la autoridad ponga a disposición sin que esto constituya una falta de cumplimiento a los lineamientos establecidos ya sea por una u otra instancia.

De hecho, la misma aplicación gratuita del SAT lo considera tal y como lo venimos planteando.

La regla antes citada, comienza dando una facilidad a los contribuyentes, si en el momento de expedir los comprobantes no se cuenta con dicha información, pueden incorporar a los comprobantes fiscales la expresión “NA” o cualquier otra análoga en lugar de los siguientes requisitos:

- Régimen fiscal en que tributen conforme a la Ley del ISR.

- Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

- Forma en que se realizó el pago.

- Cuando el pago se realice a través de cajeros automáticos mediante el envío de claves a teléfonos móviles (Regla 3.3.1.37)1

- En los actos y operaciones que establece el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y;

- Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

¡Mentira!, muchos prometen el envío del comprobante para después.

En cualquier caso caen en este supuesto y deben especificar la forma en que se realizó el pago.

Por último, la regla considera que en caso de estar obligado a incorporar la forma en que se el pago se deberá consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.

Actualización 03/06/2016: El SAT publicó el catálogo de los Métodos de pago, que se deberá emplear dentro del campo o atributo Forma de Pago2.

1 Dinero Electrónico = Pagos realizados a través de cajeros automáticos mediante el envío de claves a teléfonos móviles (Regla 3.3.1.37).

Como podemos observar, este catálogo es mucho mas corto que el que se utilizará para la Contabilidad Electrónica y no cambia la clave respecto de los conceptos anteriores.

También podemos observar que ya se incluye el pago con Tarjeta de Débito.

En caso de aplicar más de una forma de pago en una transacción, deberá seleccionarse cada una de las claves aplicables, empezando por la que corresponda a la forma con la que se liquida la mayor cantidad del pago y así, progresivamente, hasta llegar al final con el que se liquida la menor cantidad de pago, separadas por una coma (,).

2 Se hace aclaración de que lo dispuesto entre el Código Fiscal de la Federación y el Anexo 20 de la RMF en relación con los conceptos “Métodos de pago” y “Forma de pago” es correcto (de momento) asentar en el CFDI la información intercambiando los valores respectivos ya que es una estructura que desde un principio estuvo incorrecta. Quedando de la siguiente manera:

Código Fiscal de la Federación

- Método de pago: En una sóla exhibicación, parcialidades o pago inicial y parcialidades.

- Forma de pago: Efectivo, transferencia electrónica de fondos, cheque nominativo, tarjetas, etc.

Anexo 20

- Método de pago: Efectivo, transferencia electrónica de fondos, cheque nominativo, tarjetas, etc.

- Forma de pago: En una sóla exhibicación, parcialidades o pago inicial y parcialidades.

¿A partir de cuándo debemos considerar esté catálogo?

Actualización 03/06/2016: El SAT hace la aclaración de que este catálogo será exigible a partir del 15 de Julio de 2016.

De acuerdo con lo señalado en los transitorios de la segunda modificación a la reglas de miscelánea, la implementación debería entrar en vigor a partir del próximo 06 de Junio de 2016.¿Debemos cambiar el “Método de pago” en nuestro sistema de Facturación Electrónica?

Pues si… y no.No todavía.

Pongámonos de acuerdo por un momento y consideremos lo que el “Código” nos lo indica, es decir, la forma en que se realizó el pago puede ser en efectivo, transferencia electrónica de fondos, cheque nominativo o tarjetas de débito, de crédito, de servicios o monedero electrónico (autorizado por el SAT).

Hace unos días me hicieron llegar una copia de lo que podría ser el nuevo Anexo 20 relativo con la emisión de comprobantes fiscales.

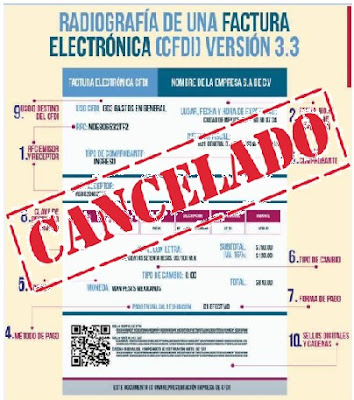

En este documento se estable que la versión que deberá ser implementada en la facturación electrónica en México deberá ser la 3.3 (actualmente estamos en la 3.2, obvio).

¡En esta nueva versión se contemplan muchísimos cambios!

Algunos ya se han comentado en otros foros/blogs, otros los comentaremos mas adelante, no lo habíamos hecho porque pues, no es oficial aun.

Por supuesto que en cuanto sea oficial la autoridad deberá dar un período de transición de algunos meses porque la verdad nuestros amigos programadores tendrán bastante trabajo adecuando estos nuevos requisitos.

¿Y qué creen?

Efectivamente, en la versión 3.3 ya contempla esta corrección considerando ahora si como Forma de pago lo que estable el “Código.”

Forma de pago

Atributo “formaDePago”Descripción: Atributo condicional para expresar la forma de pago de los bienes o servicios amparados por el comprobante. El catálogo se publicará en el portal del SAT.

Método de pago

Atributo “MetodoPago”Descripción: Atributo condicional para precisar el método de pago que aplica para este comprobante fiscal digital a través de Internet, conforme al Artículo 29-A fracción VII incisos a y b del CFF.

Valores Permitidos: Pago en una sola exhibición, Pago en parcialidades o diferido y Pago inicial y parcialidades.

Insisto, esto aun no es oficial, sin embargo podemos observar que ya no existe diferencia entre lo que el “Código” hace mención respecto del “Método de pago” y la “Forma de pago” y lo que el Anexo 20 pretende contemplar en un futuro.

Sólo que en caso de que así sea ahora estaría en discrepancia con lo que en Contabilidad Electrónica consideramos como “Método de pago”… cuento de nunca acabar.

Pero ¿Por qué digo que aun no debemos hacer este cambio en nuestro “modus operandi” para emitir un comprobantes fiscal? Porque TODA emisión de comprobantes fiscales antes de ser timbrada es validada con la estructura vigente (3.2).

No podemos cambiar a capricho esta estructura, porque al momento de timbrarla el sistema no arrojará error por tratarse de ser un archivo no valido de acuerdo con la estructura vigente.

Así que, aunque tu proveedor de facturación electrónica te diga que días antes de la entrada en vigor esta obligación realizarán cambios esto no será posible (bueno a no ser que mañana viernes 03 de junio salga la publicación del anexo 20 en el Diario Oficial, que lo dudo) la implementación no podrá ser llevada a cabo.

Entonces, lo que debemos hacer es, primero esperar a que sea oficial y después a que su implementación sea de forma general en todos los contribuyentes.

Por mi parte, te puedo decir que para todos nuestros clientes de facturación electrónica no deberán preocuparse ya que estos cambios estarán disponibles en su momento y serán sin costo alguno.

Les haremos saber cuando estén disponibles y en caso de ser necesario les explicaremos a detalle sobre cuáles han sido los cambios mas relevantes con la nueva versión.

Nuevo catálogo de Método de pago en nuestra aplicación de facturación

¡Nuestra aplicación para emitir comprobantes fiscales actualmente ya cuenta con este nuevo catálogo de claves de los métodos de pago!